Beim Thema eHealth zeigt sich die Schweiz weiterhin schwach auf der Brust. Die Symptome werden stellenweise behandelt, das Übel aber nur zaghaft an der Wurzel gepackt. Die Erfolgsprognose bleibt vage.

Für die Schweizer Ärzte steht die Diagnose fest: Ein elektronisches Patientendossier würde die Effektivität der medizinischen und administrativen Abläufe steigern und gleichzeitig die Behandlungssicherheit erhöhen. Jedoch erwarten die Mediziner auch mehrheitlich, dass eine einheitliche digitale Krankenakte höhere Kosten verursacht. Denn nur knapp jeder dritte Arzt verspricht sich Einsparungen durch zentral abgelegte Patientendaten. Dies sind zentrale Ergebnisse einer Umfrage unter Schweizer Ärzten, welche die Kalaidos Fachhochschule Zürich im Rahmen einer Masterarbeit veröffentlicht hat. Danach steht die Ärzteschaft den elektronischen Dossiers grösstenteils positiv gegenüber und will an deren Entwicklung sowie Umsetzung teilnehmen. Es bestehen aber auch viele Bedenken - insbesondere im Hinblick auf das Vertrauensverhältnis zwischen Mediziner und Patient.

Um den Einwänden Rechnung zu tragen, will Zürichs Datenschutzbeauftragter Bruno Baeriswyl auf ein System hinarbeiten, in dem Vertrauen «by Design» eingebaut ist. Durch eHealth wird zwischen Arzt und Patient die Informatik geschaltet. Damit der elektronische Vermittler vom Patienten als vergleichbar sicher wie der Mediziner am Telefon oder im persönlichen Gespräch wahrgenommen wird, muss die Technik absout verlässlich sein. Vertrauensbildende Massnahmen sind Baeriswyl zufolge etwa der sparsame Umgang mit Daten, ein rollenbasierter Zugriff mit unterschiedlichen Rechten - etwa für Hausarzt oder Krankenkassenmitarbeiter - sowie ein mindestens ebenso hoher Sicherheitsstandard wie beim Onlinebanking.

Zeit ungenutzt verstrichen

Damit elementare Voraussetzungen wie die Datensicherheit erfüllt sein können, benötigt die Schweiz landesweit gültige Regelungen zum Schutz von Patientendaten. Zurzeit gibt es Gesetze auch auf kantonaler Ebene. Aber nicht nur der Datenschutz ist ein Hindernis, den Beteiligten fehlen auch Standards: «Wir wünschten uns eine verbindliche und rechtssichere Vereinheitlichung der Normen und Regelungen zum Thema eHealth», sagt Christian Affolter vom Kassenverband santésuisse. Die Standards hätten jedoch nicht zu regeln, welche Daten auszutauschen sind oder welche Anbieter zum Zug kommen, sondern seien offen zu konzipieren. Affolter sieht hier Bund und Kantone in der Pflicht.

Ein erster Schritt wurde mit der Rahmenvereinbarung zwischen Bund und Kantonen getan, in der sich die Kantone verpflichten, gemeinsam identifizierte eHealth-Standards umzusetzen. «Die Gefahr, dass lokale und proprietäre Lösungen verfolgt werden, ist damit sehr viel geringer geworden», meint Uwe Kleinschmidt von S&T Schweiz Consulting. Jetzt muss Detailarbeit geleistet werden. Sechs Arbeitsgruppen klären seit April 2008 grundlegende Fragestellungen in den Bereichen «Bildung», «Finanzierung und Anreizsysteme», «Modellversuche», «Onlinedienste und Befähigung», «Rechtliche Grundlagen» sowie «Standards und Architektur». Auch Bundesbern hat den Ruf nach Regulierung gehört. Seit Oktober vergangenen Jahres prüft das Departement des Inneren, welche gesetzlichen Grundlagen für eHealth geschaffen werden müssen. Empfehlungen zum Datenschutz, zu den Zugriffsrechten auf gespeicherte Daten sowie zu Haftung und Finanzierung sollen Ende Jahr vorliegen. Indes kommen die Initiativen reichlich spät, gibt es doch die eHealth-Strategie des Bundesrats schon seit Juni 2007. Auch damals genossen medizinische Daten schon einen besonderen Schutz, war Gesundheit schon Kantonssache, waren in Spitälern schon IT-Systeme installiert, die Daten an den Hausarzt übertragen konnten.

Niemand hält sich an die Vorgaben

Die ungeklärte Rechtslage bei der eHealth-Einführung mündet unter anderem darin, dass sich die Beteiligten nicht an die Vorgaben halten. Ein Beispiel ist die Versichertenkarte. Sie sollte im Januar 2009 in den Portemonnaies aller Schweizer stecken. Die eHealth-Strategie sah vor, dass auf dem Kartenchip sowohl administrative Informationen, zum Beispiel zu Abrechnungszwecken, als auch medizinische Notfalldaten gespeichert werden können. Die technischen Rahmenbedingungen gemäss dem Standard eCH-0064 waren rechtzeitig vorhanden, den Versicherungen wurde eine Dokumentation zum Aufbau und der Datenablage auf dem Chip an die Hand gegeben. Was fehlte, waren ein Anreiz und eine verbindliche gesetzliche Vorschrift. Zum Beispiel begannen Helsana und Sanitas erst Anfang Jahr mit der Ausgabe der Versichertenkarte. Als Gründe für die Verzögerung wurde einerseits angeführt, dass der Abgleich der AHV-Nummern mit den Daten der Versicherungen mehr Zeit als vorgesehen beanspruchte. Andererseits hatten die Gesellschaften auf das Jahresende zahlreiche Ein- und Austritte zu bearbeiten.

Es gibt keine Sanktionen

Mittlerweile sind nahezu alle Schweizer Versicherten im Besitz einer Chipkarte. Für die rechtzeitige Einführung belohnt oder die verzögerte gebüsst wurde indes kein Versicherer. Die Kosten für die Einführung bezifferte der Berner Oberländer Nationalrat Adrian Amstutz in einer Anfrage mit «mindestens 150 Millionen Franken». Getragen werden die Ausgaben von den Prämienzahlern und den Gesellschaften - quasi als Investition in die elektronische Zukunft des Gesundheitswesens.

Karten ohne medizinische Daten

Den Vorteil, dass auf der Karte auch medizinische Daten gespeichert sein können, die im Notfall möglicherweise das Leben retten, zweifeln die Versicherungen an. «Aus unserer Sicht haben medizinische Daten auf der Karte keine Zukunft. Diese sind per Verordnung zwar erlaubt, aber unsinnig und gegebenenfalls sogar problematisch», meint Helsana-Sprecherin Claudia Wyss. Judith Wagner, Leiterin eHealth bei der Ärzteverbindung FMH, nennt einen anderen Grund: «Da die Karten Eigentum der Kassen sind, ist schon ein Versicherungswechsel schwierig. Denn der Prozess für das Übertragen der Daten von einer Karte auf die andere ist nicht definiert.» Vor allem aber könne die Aktualität und Vollständigkeit der Daten nicht sichergestellt werden. Das sei «eine potenzielle Gefahr für die Patienten». Christian Affolter von santésuisse berichtet zudem: «Das Speichern der freiwilligen medizinischen Daten wird nicht genutzt und von der Ärzteschaft sogar abgelehnt. Sie macht Sicherheitsbedenken und hohe Investitionskosten für die Infrastruktur geltend.» Zum Beispiel fehlen die Chipkartenleser laut Affolter «weitgehend». Anders als die Versicherungen gehen die Ärzte also nicht einmal den allerersten Schritt in Richtung Umsetzung der eHealth-Strategie.

Nur wenige zeigen Initiative

Vorgeprescht ist zum Beispiel die Versicherung KPT. Das Unternehmen lancierte im April 2009 die Plattform «VitaClic», die Funktionen des künftigen Gesundheitsdossiers besitzt. Bei der Entwicklung des SharePoint-Systems will der Konzern auch die Kernelemente der eHealth-Strategie des Bundes berücksichtigt haben. KPT nahm eigenen Angaben zufolge für VitaClic drei Millionen Franken in die Hand und gewann bis Ende Jahr über 11000 Versicherte für seine Variante des Patientendossiers. Vonseiten der Industrie ist Swisscom mit ihrer Tochterfirma Evita seit einem Jahr im Wettbewerb auf dem Gesundheitsmarkt aktiv. Das Evita-System ist ebenfalls als Gesundheitsdossier angelegt, in dem zum Beispiel medizinische Befunde, Notfalldaten und Informationen zu gesundheitlichen Einschränkungen - etwa von Asthmatikern oder Diabetikern - gespeichert sind. Die Hoheit über die Daten behält der Patient, dem behandelnden Arzt können aber auf Patientenwunsch ebenfalls Zugriffsrechte eingeräumt werden. Während es sich bei VitaClic und Evita um anbietergetriebene Lösungen handelt, ist im Kanton Genf seit Anfang Jahr ein Gesundheitsportal mit Modellcharakter am Netz. Die Plattform «e-toile» ist eine Kooperation zwischen dem Kanton sowie der Post und dient dem Erproben von eHealth-Anwendungen in der Praxis. Daran sind rund 200 Gesundheitsakteure beteiligt, darunter das Universitätsspital Genf. Ab Herbst will die Post 30000 Patienten der Genfer Stadtteile Bernex, Confignon, Onex und Petit-Lancy offerieren, am Modellversuch teilzunehmen. Damit ist e-toile fast ein Jahr hinter dem ursprünglich gesteckten Zeitplan zurück. Die Post hatte im September 2009 vollmundig verlauten lassen, der «Modellversuch in Genf steht vor dem Start». In der Personalzeitung «Die Post» rudert der Konzern nun zurück: «Die Post ist bereits seit Monaten daran, das Projekt in die Wege zu leiten. Die Vernetzung der Akteure und das Erstellen der Infrastruktur ist aufwendig.» Vom Krankenkassenverband kommt trotzdem ein dickes Lob für das öffentlich-private Engagement in Genf: «Allein die partnerschaftliche Erprobung von eHealth-Anwendungen wird zeigen, ob diese nützlich und akzeptabel für die Versicherten sind, Qualitätsfortschritte in der Behandlung bringen sowie zur Kostendämpfung beitragen», betont Christian Affolter von santésuisse.

Es fehlt am Geld

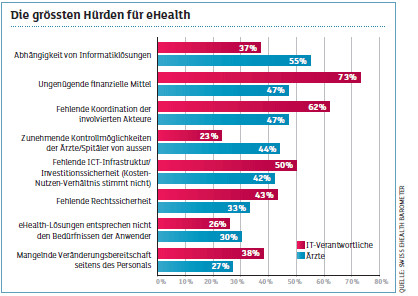

Bevor das Genfer Projekt zum Modellbeispiel für die ganze Schweiz wird, müssen nach Meinung von Ärzten und den IT-Verantwortlichen der Spitäler jedoch noch einige Hürden genommen werden. Zurzeit befürchten Mediziner mehrheitlich eine zu grosse Abhängigkeit von der Informatik, sie wissen nicht, woher sie das Geld für eHealth-Anwendungen nehmen sollen und kritisieren die mangelnde Koordination der zuständigen Akteure. Laut Swiss eHealth Barometer des Marktforschungsinstituts gfs bern haben IT-Verantwortliche im Gesundheits-wesen die grössten Vorbehalte wegen fehlender finanzieller Mittel. Auch mangelt es ihnen bei eHealth-Projekten an der Investitionssicherheit, eng verbunden mit der fehlenden Koordination durch verantwortliche Stellen. Die Abhängigkeit von IT-Systemen sieht erwartungsgemäss nur eine Minderheit der Informatikchefs. Beide Gruppen sind sich hingegen einig, dass eHealth-Lösungen von den Patienten gewünscht werden. Nicht einmal ein Drittel gibt an, dass ihrer Meinung nach die elektronischen Gesundheitsanwendungen an den Bedürfnissen ihrer Kunden vorbeigehen.

Erst einmal die Prozesse optimieren

Vor mangelnder Veränderungsbereitschaft seitens des Personals haben Ärzte und IT-Leiter ebenfalls wenig Angst - die Informatiker immerhin etwas mehr als die Mediziner. Diesen Aspekt unterschätzen beide Parteien aber offenbar. Denn mit eHealth stehen für alle Beteiligten am Gesundheitssystem grosse Veränderungen an. «Mit dem Digitalisieren medizinischer Prozesse geht immer auch eine Prozessoptimierung einher. Deswegen hat eHealth einen Mehrwert für jede Einrichtung», weiss Matthias Meierhofer, CEO des gleichnamigen Healthcare-IT-Anbieters. Zum Beispiel würden Lücken in einer Papierdokumentation durch die blosse elektronische Erfassung nicht automatisch getilgt. Vielmehr müsse der gesamte Dokumentationsprozess optimiert werden, so der eHealth-Spezialist. Marco Demarmels vom Beratungsunternehmen S&T Schweiz führt aus: «Heute schreibt jeder Arzt seinen medizinischen Bericht quasi in Prosa. Oft müssen noch weitere Leistungserbringer den Befund lesen. Im aktuellen Stadium der eHealth-Initiativen machen wir uns Gedanken, wie wir diese Dokumente elektronisch schneller von einem Arzt zum nächsten transportieren.» Dies könne noch stark verbessert werden, insbesondere die Standardisierung von Dokumenteninhalten. Nur dann liessen sich im Sinne von eHealth Kommunikations- und Datenaustauschprozesse medienbruchfrei elektronisch abbilden, betont Christian Affolter von santésuisse. «Damit Qualitäts-, Effizienz- und Effektivitäts-gewinne realisiert werden können, ist eine prozessorientierte Führungsphilosophie in Spitälern und Arztpraxen erforderlich», sagt der Kassenvertreter. «Genau hier liegt aber die Krux: Gerade die KMU im Gesundheitswesen, allen voran die Arztpraxen, sind hiervon weit entfernt.» In den Kliniken ist die Situation keineswegs besser. «Die IT-Durchdringung in Schweizer Spitälern ist noch ziemlich gering - vor allem kantonale Häuser investieren nur zögerlich in Informationstechnologie», meint CEO Meierhofer. Jedoch betont Judith Wagner von der Ärztevereinigung FMH: «International gibt es keine wissenschaftlichen Belege für Effizienzgewinne. Die FMH setzt sich aus einem einzigen Grund für eHealth ein: Die Patientensicherheit kann erhöht werden.»

Wettbewerb per Gesetz

Effizienzsteigerung und Prozessoptimierung sind unumgänglich, wenn Leistungserbringer ab Januar 2012 nach Fallpauschalen bezahlt werden. Das neue Krankenversicherungsgesetz sieht zum Beispiel vor, dass Ärzte für eine medizinische Leistung nur noch Standardbeträge abrechnen können. Die «Diagnosis Related Groups» (DRG) sehen Vergütungen nach Durchschnittssätzen vor. Laut Christian Affolter von santésuisse werde mit der Umsetzung der DRGs in den Spitälern 2012 die systematische und strukturierte Datenübermittlung inklusive medizinischer Daten zur Rechnungsprüfung eingeführt. Spätestens dann zeigt sich, ob ein Leistungserbringer seine Prozesse im Griff hat und im Wettbewerb bestehen kann.